房地产行业应用场景

门店经纪人与经纪公司之间的推广合作

平台经济的发展带来了多元化用工 新趋势,多元化用工给企业带来业 务规模化发展新契机的同时,也挑 战着企业的用工合规性和财税合规 性。随着金四系统上线,稽查风险 加大、危及企业存亡。企业寻求专 业化、合规化的灵工解决方案已刻 不容缓。

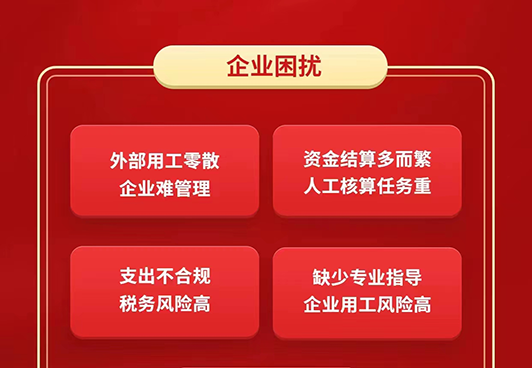

您的企业是否也有如下困扰?

全电发票全流程监管, 无票支出多 ,进项难找,利润虚高, 企业所得税只增不减

金税四期落地,公转私 佣金结算难 5万报备,外部业务费 用结算再无途径

税后收入

对个人

反馈支付状态

提供结算状态及发票

一站式服务

企业 费用及发放明细

对税务局

申报及纳税

发票及纳税凭证

政策、资金、风险全方位顾及,选择我们,助您轻松实现降本增效!

我们拥有委托代征资质,政策稳定有保障。资金方面T+0结算,实时到账。提供专业团队把控风险,保障业务四流一致。自主研发SaaS平台,提供线上化、自动化服务,30余年企业服务经验,售后服务有保障。

电话:15011293148

房地产行业应用场景

门店经纪人与经纪公司之间的推广合作

制造行业应用场景

市场营销推广人员与企业的推广合作

教育行业应用场景

课程讲师、营销人员与培训机构的业务合作

IT行业应用场景

技术开发人员与企业的项目合作

影视文娱行业应用场景

服装、道具师、化妆师与剧组的业务合作

金融行业应用场景

推客帮企业推广下载开卡开的推广合作户获客的推广合作

医疗行业应用场景

多点执业医师与民营医院和机构的业务合作

文化传媒行业应用场景

宣传策划人员、会展活动临时用工与机构用工合作

互联网行业应用场景

个人与电商平台的推广合作

贸易零售行业应用场景

推客帮企业推广下载开卡开户获客的推广合作

随趣灵活用工帮您优化用工成, 规避劳动风险!

成本后置,突破传统用工模式,减少试错周期的同时,降低试错成本

社会化用工模式有效规避人员流失、业务停滞等困境所带来的风险,同时减少内部运营成本

汇集大量优质人才的社会化用工平台,可以快速有效的帮助企业选择合适的个人,减少传统的繁冗周期及成本,提升人员价值及经营效率

NEWS CENTER